Vedtaket i EFs ministerråd i 1985 om gjennomføringen av Det indre markedet innen 1992, utløste en forsterket integrasjon og monopolisering i EF. I tillegg økte vedtakene om en monetær, politisk og militær union på slutten av 1991, tempoet i utviklingen av EF til en ny supermakt.

EFs hovedmål er å styrke sin stilling i forhold til de to hovedrivalene, USA og Japan. Vi er i dag vitne til en oppbygning av tre rivaliserende handelsblokker i Nord. Det er ved siden av EF, den nordamerikansk frihandelssone under USAs ledelse og Stillehavsområdet dominert av Japan.

For den tredje verden vil utformingen av nye handelsblokker i Nord og den skjerpede konkurransen mellom dem, få graverende følger. Som et grunnlag for rivaliseringen vil utbyttingen av den tredje verden være viktig. Den tredje verdens muligheter til å hevde seg på verdensmarkedet vil bli svekket. En rekke land i Afrika vil bli enda mer marginalisert, noen kanskje mer eller mindre frakoblet fra verdenshandelen.

Denne nye verdenssituasjonen, hvor EF er en sentral aktør, gjør det nødvendig for anti-imperialister og folk som er opptatt av den tredje verden, å rette søkelyset mot EFs politikk og praksis i den tredje verden.

Det er dette som er bakgrunnen for at AKPs internasjonale utvalg for et drøyt år siden satte meg på jobben med å lage denne boken. Boken bygger på et utstrakt samarbeid med kontakter vi har i tredje verden og EF-land. Tilsvarende arbeid foregår flere steder i det anti-imperialistiske og revolusjonære miljøet.

Spesielt vil jeg framheve den hjelpen vi har fått fra "Third World Forum" og "Environmental development action in the third world", ENDA i Senegal.

Boken er ment som en bruksbok og hjelp til studier og utadrettet arbeid.

Oslo, 6. april 1992

Ole Smaadahl

Verden i dag må vi se på som en helhet. Vi kan ikke skille mellom mennesker i Europa og mennesker i Afrika, vi kan ikke skille mellom hvite og svarte. Det avgjørende for oss må være å se på hvem som utbytter hvem. Hvilke krefter det er som beriker seg på andres arbeid, og hvem som utbyttes og er tapere i dagens verden.

For hvordan er verden i dag? Den amerikanske professoren Panikkar beskrev i 1989 forholdet mellom oss mennesker på jorda på følgende måte:

Forestill deg verden med sine fem milliarder mennesker som EN landsby med bare 100 familier. Da får landsbyen følgende sammensetning:

I følge Panikkar var situasjonen i verden for det store flertall bedre for 30 år siden enn den er i dag. I dag er det 100 millioner barn og foreldreløse som er uten tak over hode.

Bare i Rio de Janeiro utgjør disse barna 650.000.

Utviklingen av pr. hode inntekt i sub-Sahara fra 1980 til 1987. Kilde: ENDA

Samtidig som leveforholdene er blitt forverret for det store flertallet, er verden i dag også smeltet mer sammen økonomisk enn noen gang tidligere. Avgjørelser som blir tatt i Berlin, Paris og Tokyo, merkes av befolkningen på landsbygden i Burkina Faso og sukkerarbeiderne i Peru. For det er ikke noe likeverdig forhold i handelen mellom landene i Nord og landene i Sør. Situasjonen er den at Sør forsetter med å eksportere råvarer og Nord selger industrivarer. Det er den samme grunnleggende arbeidsdelingen vi kjenner fra kolonitiden. Det er monopolkapitalen i Nord, som styrker seg på utbytting folkene i Sør.

I verden går hovedmotsigelsen derfor mellom: De imperialistiske landene i Nord, ledet av USA, Japan og Tyskland og den tredje verden fordelt på landene i Afrika, Asia og Latin-Amerika. Videre er det klassekamp i de imperialistiske landene mellom monopolborgerskapet og arbeiderklassen.

I tredjeverden-landene går kampen mellom på den ene siden folket og på den andre siden kompradorborgerskapet alliert med representanter fra det imperialistiske storborgerskapet, som også er direkte til stede i de fleste av tredjeverden-landene.

Vi må hele tiden ta stilling for og gi full støtte til de mange folkelige kreftene i verden som hver dag slåss for et verdig liv. De er de viktigste kreftene i kampen for å styrte det rådende verdenssystemet.

Selve handelen mellom Nord og Sør er bl.a. et spørsmål om hvilke varer det handles med og mengde på det som eksporteres og importeres, hvem som kontrollerer produksjonen og vinner markedsandeler. Det er også et spørsmål om hvilke priser Nord betaler for de råvarene de importere fra Sør, og hvilken betaling de forlanger for industrivarene de selger. Utviklingen av forholdet mellom prisene på råvarer og industrivarer kalles ofte for 'Terms of Trade". Figuren viser en tysk fremstilling basert på utviklingen av priser for lastebiler, traktorer, en sekk med kaffe og et tonn bananer.

For et tredjeverden-land var det i 1985 nødvendig å selge 92,5 sekker kaffe for å kjøpe en lastebil, i 1989 måtte de selge 332,6 sekker med kaffe for å få kjøpt en tilsvarende bil!

For å kjøpe en traktor i 1985 måtte det selges 26,3 t bananer og i 1989 39,7 t. Dette er eksempler på forverringen av det skjeve "bytteforholdet" mellom Nord og Sør. Det er ingen tilfeldig utvikling. Det er Nord, som er den økonomisk sterke og som dermed dominerer og har redskapene til å styre utviklingen. En utvikling som den tredje verden taper på. og som rammer folkene i disse landene.

I tillegg til at Nord profitterer maksimalt på det skjeve bytteforholdet på råvarer og industriprodukter, har det, det siste tiåret gått en "ny" strøm av penger fra Sør til Nord. Egentlig støvsuges i dag den tredje verden for penger og verdier. Kompradorborgerskapet i tredjeverden-land "betaler" renter og avdrag til banker, regjeringer og multilaterale organisasjoner i Nord, på lån som ble tatt opp på 1970-tallet. På en tid da bankene var mer enn villige til å gi lånene.

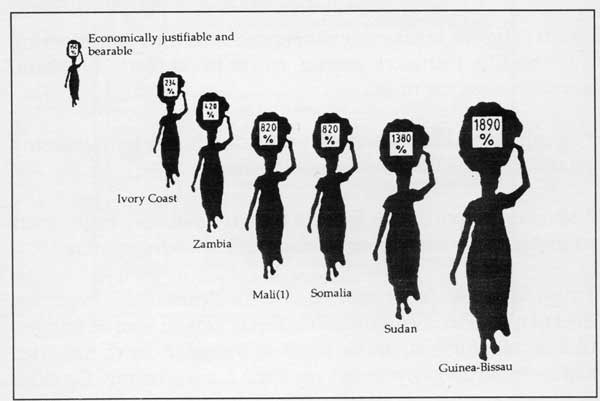

I dag utgjør gjeldsbyrden for en rekke tredjeverden-land ufattelige summer. For eksempel for Sudan var den i 1988 hele 1.380 % av eksportinntektene. Større og større deler av eksportinntektene går derfor bare til å betale på gjelden.

Basert på inntekt av eksport av noen få råvarer, hvor prisen er i fritt fall. Flere og flere ser at det er umulig for disse tredjeverden-landene å makte denne gjeldsbyrden.

Men til tross for det har Nord, for å sikre seg tilbakebetaling med renter, satt et stort antall av landene i tredje verden under direkte økonomisk og politisk "administrasjon". Selve administreringen blir gjennomført ved hjelp av to sentrale "frontorganisasjoner" for Nord: Det internasjonale pengefondet og Verdensbanken.

Gjeldsbyrden til noen afrikanske land i 1988 målt i forhold til eksportinntekten. Kilde: ENDA

Resepten Nord foreskriver gjennom "front"-organisasjonene IMF og Verdensbanken, er å gjennomføre programmer for såkalte strukturell tilpasning (SAP).

For å nå IMF og Verdensbankens hovedmålet med maksimale eksportinntekter for tredjeverden-land til gjeldsbetalingen, settes det i verk særlig fem tiltak:

I sum får disse programmene derfor dramatiske følger for livet til millioner av mennesker. Det er prisen som de tvinges til å betale, for å strukturtilpasse tredjeverden-land, inn i det rådende verdenssystemet og etter Nords behov. Og ikke minst for å redde Nords kriserammede banker. For da gjeldsbyrden ble for stor, og enkelte tredjeverden-land ikke maktet å holde fristene for renter og avdrag, truet dette også stabiliteten til bankene i Nord.

Kort sagt er det avgjørende for Nord, å få opprettholdt strammest mulig "betalings"-disiplin blant landene i tredje verden.

At det ikke er folket i de enkelte tredjeverden-land som har tatt opp lånene, eller har fått nyte godt av dem, betyr ingen ting for imperialismen. Men det er som vi har sett folkemassene som må betale prisen!

|

|

Hovedmotsigelsen i verden i dag går mellom folkene i den tredje verden og de imperialistiske landene i Nord. Utbyttingen av den tredje verden, har fortsatt i nykolonial form siden koloniene formelt ble uavhengige.

Hvordan kan så makta i Nord opprettholde den urettferdige verdensordenen som bare er til for å legge forholdene til rette for maksimal utbytting? Gjennom IMF og Verdensbanken gang på gang klarer å få gjennomført politikken sin i tredjeverden-land med strukturtilpasning, og dermed får lagt forholdene til rette for økt utbytting av råvareressursene, når vi vet hvordan folkene i disse landene blir rammet? Og programmene blir møtt med omfattende folkelig motstand, opptøyer og kamper i land etter land. Det er den faktiske situasjonen i en rekke tredjeverden-land, selv om det ikke er prioritert av CNN. Disse kampene retter seg ikke bare mot SAP-ene, men er også ofte direkte knyttet til kampen for demokratiske rettigheter. Disse kampene sveiser også mer og mer sammen lag i folket som tidligere ikke har hatt noe nært samarbeide.

Makthaverne i tredjeverden-land utarbeider i det skjulte programmene sammen med IMF og Verdensbanken. Så settes de i verk over natten, med fordobling av bl.a. matvarepriser. Bare med rå maktbruk klare så å undertrykke folkenes mange protester. Opposisjonen forbys og kritikere arresteres.

Disse makthaverne som sitter ved makten i dag, er hovedsakelig et verktøy for Nord. Den beste betegnelsen for dem er kompradorborgerskap (samarbeidsborgerskapet). De har mer og mer mistet et eget grunnlag for å være et nasjonalt borgerskap, fordi den nasjonale industrien forsvinner. At dette grunnlaget forsvinner, er ofte også et resultat av avhengigheten av og "samarbeidet" med imperialismen. kompradorborgerskapet gjør seg dag for dag mer avhengig av dem de er redskap for; de samme som utstyrer voldsapparatet deres til å undertrykke folket!

Den tredje verden er mer og mer vevd inn i og fanget av det verdensomspennende kapitalistiske systemet. Men selv om verden er kapitalistisk, betyr ikke det, at alle deler av denne verden er på det samme kapitalistiske nivå. Utviklingen av kapitalismen i det imperialistiske stadiet har ført til en sterkere deling mellom et "utviklet" Nord og Afrika, Asia og Latin-Amerika, hvor utviklingen stoppes opp og vi til og med kan se en tendens til av-industrialisering. Det rammer med full tyngde leveforholdene for folk i den tredje verden.

Videre deles nå Afrika, Asia og Latin-Amerika opp. Noen deler står i fare for å bli koblet ut av systemet. Uti en avgrunn hvor jordbruket er økologisk ruinert og store deler av befolkningen flykter inn til byene på grunn av sult og på jakt etter arbeid. Dette er deler av verden det ikke lenger er økonomisk "bruk for".

Så lenge landene i den tredje verden er bundet til dette verdenssystemet vil det for en rekke land ikke være rom for å skape noen nasjonal industri eller et miljøvennlig jordbruk, for å produsere forbruks- og matvarer for å dekke befolkningens behov.

Derfor gjør denne situasjon det tvingende nødvendig å støtte kampen for minst tre krav:

Helt siden oktoberrevolusjonen i 1917, med opprettelsen av det sosialistiske Sovjet og den kinesiske revolusjon, har det i bl.a. Kuba, Vietnam, Nicaragua og Burkina Faso, på forskjellige måter vært gjort forsøk på å gå nye selvstendige veier og å bryte ut av imperialismens økonomiske og politiske kontroll.

Dessverre har de fleste forsøkene etter en viss tid brutt sammen. Det er mange årsaker til det og de er spesielle for hvert enkelt land. Både ytre og indre faktorer har medvirket til nederlagene.

Det må trekkes lærdommer ut av nederlagene, for så å kunne brukes på nye forhold. Den globale utviklingen vi har streket opp endrer klassestrukturen i landene i den tredje verden. Det må derfor alltid gjøres nye konkrete analyser av situasjonen.

Et slikt arbeide, som oppsummerer og også peker fremover er faktisk i full gang på flere kontinenter. I Latin-Amerika er det blitt gjennomført flere større konferanser med deltakelse fra fagbevegelse, kvinneorganisasjoner, bondebevegelser, revolusjonære partier m.m.

I Afrika er det startet opp regionale konferanser hvor lignende organisasjoner arbeider for å utvikle program for et Afrika ut i fra de tre kravene. Men viktigst av alt er det faktum, at det i den konkrete kampen som er blitt ført det siste tiåret, har vokst fram en rekke nye folkelige organisasjoner med et mye tettere og konkret samarbeid. Også internasjonale nettverk på grunnplansnivå blir styrket i denne prosessen. Situasjonen er dramatisk i en rekke land og roper etter dyptgripende endringer. Bare den folkelig styrte kampen vil ha muligheten i seg til å sveise sammen en nødvendig allianse i de enkelte landene og også internasjonalt. For den som vil se, har den opprørske kampen i den tredje verden langt i fra resignert.

På en konferanse i Oslo i 1985 om "Utveier for den tredje verden", som AKP arrangerte, fremhevet Jan Myrdal: "Det fins en utvei. Den går gjennom kampen til massene i den tredje verden knyttet sammen med kampen til arbeiderklassen og det arbeidende folket."

Det er 1990-tallets utfordring for den anti-imperialistiske bevegelsen i Nord å bidra til å knytte disse båndene!

Det er ikke lenger rivaliseringen mellom de to supermaktene USA og Sovjetunionen som dominerer verden. Sovjetimperiet har brutt sammen og er i full oppløsning. Fordi det er en supermakt som kollapser, fører det til en på mange måter ny situasjon i verden. Styrkeforholdet mellom de sentrale aktørene i det imperialistiske Nord er med dette endret og flere tomrom er oppstått. Vi lever derfor midt oppe i en kortere periode med omgruppering mellom de imperialistiske landene. Denne omgrupperingen vil ende med opprettelsen av nye blokker.

Nye sterke imperialistmakter "dukker opp". Eller rettere sagt er det forberedelser gjennom flere tiår som nå raskt gir nye muligheter, særlig for det fremadstormende Japan og EF, som er ledet av Tyskland. Resultatene etter første og andre verdenskrig gjelder ikke lenger. Tvertimot er det taperne fra dengang som nå fremstår som de mest offensive i rivaliseringen mellom imperialistlandene.

De viktigste aktørene i denne omgrupperingstiden er USA, Japan og EF.

Rivaliseringen mellom USA, Japan og EF øker hele tiden i styrke og er i ferd med å gjennomtrenge store deler av verden.

I første omgang foregår forpostfektingen innenfor tre sentrale områder, de "egne" markedene. Det gjøres store investeringer og oppkjøp for å sikre seg fotfeste innen hverandres sentre, som bl.a. de japanske investeringer og oppkjøp i USA og i EF i forkant av gjennomføringen av det "indre marked".

For det andre kommer en økt rivalisering innen tomrommet som er oppstått i Øst-Europa etter Sovjetimperiets sammenbrudd.

Det er viktig å være klar over at Russland kan fortsette å være en sentral stormakt. Dermed vil det bli kniving mellom Tyskland-EF, Japan og USA, om å knytte til seg og oppnå kontroll over Russland og SUS-området. Men det er også forbundet med risikoer for Tyskland-EF, Japan og USA. Hva om økonomien i dette området virkelig bryter fullstendig sammen? Da vil investerte milliarder "gå tapt".

De imperialistiske landene kjennetegnes i dag av omgruppering og økt inter-imperialistisk rivalisering. Denne knivingen blir skjerpet av en overproduksjonskrise i en rekke av landene i Nord.

Det tyske økonomiinstituttet antok i slutten av 1991 at det var "lite som taler for at stagnasjonen skal gå over i full krise". Denne vurderingen i 1991 bygget på at den svake konjunkturen innenlands i Tyskland ville bli utlignet av virkningene av en styrket verdenskonjunktur. Utviklingen har derimot tatt en annen retning.

Siden juni 1991 har den samlede utenrikshandelen for OECD-landene gått tilbake. EF, USA og Japan rammes ved siden av en rekke mindre imperialistiske land.

Dermed må de hver for seg gjøre anstrengelser for å kvitte seg med "sin egen" krise, ved å øke profitten. Det gjør de gjennom en mye mer aggressiv eksportpolitikk, kombinert med økt proteksjonisme. Men dermed skjerpes uvilkårlig også motsigelsene dem i mellom, fordi "alle" må følge den samme oppskriften. I tillegg forsterker de angrepene på sin egen arbeiderklassen "hjemme".

For USA-industrien utlignet økningen av eksporten fram til 1991 tilbakegangen på eget marked. Men siden september 1991 stanset denne lett oppadpekende tendensen, som allerede overoptimistisk var blitt tiljublet som "slutten på krisa". Enkelte bransjer har siden sett et regelrett fall i produksjonen fra 1990 til1991: stål -11,8 %, bygning -8,4 %, bilproduksjon -24,1 %.

Videre kommer en tilbakegang innenfor oppdrag og investeringer. En annen indikator på en overproduksjonskrise er tilbakegangen i kjøpekraften til folk og at arbeidsløsheten øker sterkt.

For Japan gikk i første kvartal i 1991 for første gang på flere år eksporten tilbake. En økning i salget innenlands i utlignet ikke tilbakegangen, veksten i industriproduksjonen beveger seg nå mot null. Bil- og byggebransjen går svakt tilbake, stålindustrien stagnerer og elektronikkindustrien klager over fall i avsetningen og svekket profitt på opp mot 27 % (Hitachi).

Dette har bl.a. hos Sony ført til en reduksjon i Europa-investeringene på 30 %. Også innen andre bransjer er det ventet en tilbakegang i produksjonen pga minkende oppdrag.

Frankrike, Nederland og Italia har foreløpig kunnet utsette overproduksjonskrisen gjennom relativt høy importetterspørsel i det "gjenforenede" Tyskland. Denne siden svekkes nå og Frankrike, Nederland og Italia klarer ikke lenger å utligne det skrumpende innenlandsmarkedet gjennom eksport til bl.a. det tidligere DDR.

Virkningene blir ekstra sterke i Italia som allerede har en svært høy arbeidsløshet, inflasjon og stor statsgjeld.

Storbritannia, Canada, Finland, Australia og Sverige, er allerede rammet av overproduksjonskrisen og det kan ikke være snakk om en rask bedring.

I følge tyske tall offentliggjort i slutten av 1991 har industriproduksjonen i Tyskland stagnert siden tredje kvartal 1990.

Viktig er også tilbakegangen på nye oppdrag, fordi det gir antydninger om den framtidige produksjonen. Med unntak av jernbanesektoren, som fikk et storoppdrag fra Sovjet i 1991, er det få andre bransjer med positiv utvikling. Særlig er tilbakegangen stor for den jernbearbeidende industri, maskinbygg, elektronikk og kjemi.

Inngangen på oppdrag for maskin- og anleggsbygg lå for tredje kvartal 1991 8 % under fjoråret (innland - 4 %, utland - 13 %).

At de vesttyske monopolene fikk overtatt produksjonen og markedet i det tidligere DDR har forsinket utviklingen av overproduksjonskrisen noe. Men siden begynnelsen på 1991 utlignet det ikke mer tilbakegangen i eksporten. sammenligningen mellom første halvår 1991 og første halvår 1990 viser en tilbakegang i eksporten for vesttysk industri på 2,5 %. En felles-tysk sammenligning for den samme tidsperioden viser allerede en tilbakegang på 5,4 %. Særlig sterk er tilbakegangen overfor land som allerede er rammet av overproduksjonskrisen: Storbritannia -11 % og Canada -9 %, og overfor land som kjemper for å velte krisen over på andre: USA -17 % og Japan -11 %. En økning i eksport var det overfor svakere imperialistiske land som Portugal, Spania og Holland. Derfor foretar de tyske monopolene særlige anstrengelser for å erobre nye andeler av verdensmarkedet.

Men det for dem avgjørende er eksporten til de imperialistiske hovedlandene. Den kan bare økes gjennom en enda mer aggressiv konkurransekamp overfor USA og Japan.

Særlig for de tyske monopolene tikker også en tidsinnstilt bombe i den økonomiske situasjonen i det tidligere Sovjetunionen. Eksporten dit vil kunne bryte sammen.

Dette vil særlig ramme bedriftene i den østlige delen av Tyskland, som nå er overtatt av vestmonopolene. For de baserer seg til 60 % på eksport østover.

Vi ser altså en situasjon hvor verdensmarkedet skrumper inn og den økonomiske krisen skjerper seg også hos de sentrale aktørene. De prøver å øke eksporten og angriper forsterket arbeiderklassen i eget land. Det ser vi bl.a. i forbindelse med det "indre marked".

Det er ikke tilfeldig at motsetningene skjerper seg dramatisk innenfor bilindustrien. Det er også her omstruktureringen med mikroelektronikk og automatisering har kommet lengst På 1980-tallet ble det globalt investert store summer. Gjennom oppføring av flunkende nye verk og utvidelse av skiftarbeid ble kapasiteten blåst opp. Overkapasiteten blir anslått til mellom 10 og 20 % av verdensproduksjonen.

I 1989 steg så bilproduksjonen globalt med bare 2 % og gikk i noen land til og med tilbake. I 1990 sank verdensproduksjonen med 2 % til 48,8 millioner enheter. I USA gikk den tilbake med 10 %, Sverige 10 %, i Brasil, Argentina og Øst-Europa var det rene sammenbrudd.

Japan: I 1990 var det en fortsatt økning i avsetningen på 6 %. Siden november 1990 gikk innenlandssalget tilbake, i mars 1991 med 6 %. Salget i USA (med lokal produksjon - datterselskaper) falt i første kvartal 1991 med 15 %.

USA: I første kvartal 1991 var det kutt i salget for amerikanske konsern på over 20 %.

Tyskland: Rekord i nyregistreringer i 1990, i det tidligere DDR alene var det en økning på 8,1 %. Så den samlede produksjonen kunne øke med 2,6 % til tross for en tilbakegang på eksporten med 5 %.

Storbritannia: I 1990 var det en tilbakegang på 13 % på nyregistreringer, i januar 1991 på 21 %.

Frankrike: I første kvartal 1991 var det et fall i salget på 20 %.

Italia: Lett tilbakegang i 1990, i mars 1991 en tilbakegang på 4 %.

Spania: Tilbakegang i 1990 på 12,6 %. I første kvartal 1991 hele 22 %.

Slike omfattende fall innenfor bilsektoren får også ringvirkninger på en rekke leverandørindustrier: dekkprodusenter, stål, elektro, kjemi, maskinbygg m.m. I EF regnes det med at hver tiende arbeidsplass er avhengig av bilindustrien.

Da ministerrådet i EF gjorde vedtaket om det "indre marked" bygd på de "fire frihetene", begrunnet EF-kommisjonens visepresident Lord Cockfield det på følgende måte:

"Fellesskapet vil stadig miste mer grunn og markeder overfor sine hovedkonkurrenter USA og Japan, hvis det ikke lykkes med å utnytte det potensialet, som det enhetlige markedet de 12 medlemsstatene utgjør." EF-kommisjonens president Jacques Delors begrunnelse er i samme bane:

"I det globale veddeløpet mot tiden, hvor det for våre land i Europa dreier seg om å overleve, må det finnes et felles mål. Derfor foreslo jeg, da jeg tiltrådte som president for EF-kommisjonen, å skape et virkelig felles og solidarisk økonomisk rom, innen 1992. På grunn av sin dimensjon er dette markedet uten tvil verdens største". Hvitboka til EF sammenfatter målet. Europa må igjen innta en ledende rolle i verden."

Prosjektet EF er dermed for 1990-tallet det viktigste tiltaket for de europeiske monopolene i rivaliseringen med USA og Japan, om hvem som skal ende opp som den ledende makten i verden.

I artikkelen "EG 92 - Eldorado für Konzerne", skriver Martin Guck at det allerede på slutten av 1950-tallet for EF gjaldt å stille noe opp mot lederstillingen til USA og Japan, for dermed å kunne sikre Vest-Europas politiske og økonomiske posisjon.

Det er også verdt å merke seg at programerklæringen til EF-kommisjonen om det "indre marked" er identisk med et notat utarbeidet av "Europeen Round Table", organisasjonen til de sentrale industrilederne i Europa!

Et konkret resultat av tidfestingen av gjennomføringen av det "indre marked " innen 1992, er økningen i monopoliseringen i EF. Blant det de 1.000 største industriforetak økte antall fusjoner eller oppkjøp fra 117 i 1983 til 383 i 1988.

USA støttet opprettelsen av EF i 1957, som et ledd i kampen mot Sovjetunionen om dominansen i Europa. og også ut i fra den amerikanske industriens behov for et mer enhetlig marked i Vest-Europa.

Men samtidig tjente opprettelsen av EF de langsiktige planene til framsynte europeiske industriledere som ville gjenskape den europeiske industriens styrke etter den andre verdenskrig.

Ved siden av konsentrasjonen av makten i EF, har eksport og direkte investeringer internasjonalt vært de klassiske internasjonaliserings-instrumentene til monopolene. Fra først å nesten bare satse på eksport til det internasjonale markedet, har EF-monopolene mer og mer supplert med direkte investeringer verden over. Siden 1980-tallet skjedde også en geografisk endring på disse investeringene. De nyeste investeringsstrømmene fra EF konsentrerer seg for en stor del om de vestlige industrilandene og noen utvalgte regioner i den tredje verden.

Det betyr derimot ikke at monopolene dermed trekker seg helt ut av deler av den tredje verden. For til tross for sterk tilbakegang i investeringene kvitter ikke monopolene seg med sine "datterselskap" i denne delen av verden. Det er fortsatt et ønske om å være til stede på de fleste markedene.

Offensiv overfor arbeiderklasse

EF er altså i dag prosjektet til de europeiske monopolene i konkurransen med USA og Japan. Det "indre marked" er det viktigste tiltaket for monopolene i denne offensiv.

Grunnlaget for monopolenes styrke skal legges "hjemme" i EF. Derfor er monopolene på offensiven overfor arbeiderklassen i EF.

Når vi skal se på EFs politikk overfor den tredje verden, må vi huske et sentralt spørsmål:

- Vil politikken og målsettingene med EFs "indre marked" tjene interessene til folkemassene i tredje verden. Eller er det slik at de målene EF følger er et hinder for, eller direkte motarbeider, de tre kravene for den tredje verden: 1) Utvikling, 2) Avkobling og 3) Demokrati?

I den tredje verden vekker prosjektet 1992 hovedsakelig redsler om å bli holdt utenfor "Festung Europa". Denne frykten henger sammen med den generelle polariseringen som skjer globalt mellom Nord og Sør, rik og fattig. En del av denne polariseringen oppleves som en tilbaketrekning til sentrum i Nord. EF oppleves som og er en del av dette Nord. Det er fra EFs side både tilbaketrekning og ekspansjon. EF bygger i den tredje verden opp et hierarki og deler landene inn i grupper, utifra sine forsatte behov for råvarer, utviklingen av gjeldskrisa og de nye områdene med "vekst"-potensiale særlig i Sørøst-Asia.

Hvordan kombinasjonen av tilbaketrekning og ekspansjon utad i deler av den tredje verden er, og at dette vil skje samtidig, vises gjennom den blandingen mellom liberalisme og proteksjonisme vi skal se i gjennomgangen av EFs praksis siden opprettelsen i 1957. På den ene siden gjelder det for EF å sikre seg størst mulig tilgang til råvarer og verdensmarkeder. På den andre siden gjelder det å beskytte sitt eget marked i en tid hvor verdensøkonomien er i større ulage på grunn av overproduksjonskrisen. Det satses derfor på økte eksportoffensiver.

EFs politikk overfor den tredje verden henger videre sammen med to viktige forhold. For det første inngår EF som en del i hele det imperialistiske Nord. Det fører en fellesimperialistisk politikk med sammenfallende interesser på områder som 'Terms of Trade", gjeldskrise m.m

For det andre er EFs tredjeverden-politikk blitt bestemt av historiske betingelser. Imperialistene har delt den tredje verden mellom seg som innflytelsesområder: Den tredje verden er i dag grovt sett delt inn i tre interesseområder mellom USA, Japan og EF. På grunn av den koloniale fortiden har Afrika vært EFs mest sentrale innflytelsesområde i den tredje verden. EFs tredjeverden-politikk har siden 1957 derfor vært særlig innrettet mot dette kontinentet. Derfor konsentrerer gjennomgåelsen av EFs tredjeverden-politikk seg om forholdet EF - Afrika.

For å forstå EFs politikk overfor landene i Afrika, er det nødvendig å kaste et historisk tilbakeblikk.

Frankrike, Belgia, Italia og Nederland var i 1957 fortsatt kolonimakter da de sammen med Tyskland og Luxemburg opprette EF. Særlig Frankrike og Belgia var på den tiden interessert i få til spesielle avtaler for koloniene "sine": Målet var en assosieringsavtale.

Årsaken var bl.a. at den franske industrien profitterte stort på koloniene i Afrika. De fungerte både som råvarekilder og som markeder for franske produkter. Derfor var store deler av den franske industrien bygd opp på utbytting av disse koloniene, kalt de atten assosierte koloniene i Afrika og Madagaskar, AASM-landene. Den franske staten brukte også store midler på investeringer i disse AASM-landene som direkte støtte til den franske industri.

Gjennom en assosieringsavtale for koloniene, ville det for Frankrike bli mulig å delvis overføre disse utgiftene til EF. De ville bli delvis dekket gjennom midler fra opprettelsen av et europeiske utviklingsfond. På denne måten kunne EF-midler brukes til "utvikling" av bl.a. de franske koloniene, og også som støtte til fransk industri.

Opprettelsen av EF ville også kunne øke salget av råvarer under fransk kontroll fra koloniene til Europa. Og åpne opp nye markeder for den franske industrien i de andre EF-landene.

På grunn av den mangeårige dominansen og de sterke politiske, økonomiske og kulturelle båndene til koloniene, fryktet ikke Frankrike at andre EF-land skulle kunne trenge seg inn. Frankrike regnet med at koloniene kunne fortsette som markeder, hovedsakelig for den franske industrien.

Derfor hadde Frankrike minst dobbel interesse av opprettelsen av EF:

Tyskland godtok de franske betingelsene fordi handelspolitiske prioriteringer innen Sør allerede dengang gikk i retning av landene i Asia og Latin-Amerika. I tillegg var Tyskland så sterkt avhengig av opprettelsen av EF, at de godtok forslagene om en assosieringsavtale. Ved å sikre opprettelsen av EF var for Tyskland den vesentligste forutsetningen for senere ekspansjon i markedene i nabolandene i Europa.

Den viktigste grunnen til at alle EF-landene støttet det fransk-belgiske forslaget om en assosieringsavtale var det felles behovet for å forberede den situasjonen som alle visste ville oppstå: Uavhengigheten for flere kolonier kunne ikke unngåes i lengre tid. Det var derfor nødvendig å få opprettet en sikker ordning som kunne hindre at det oppsto et politisk og økonomisk innflytelsesvakum blant Afrikas kommende uavhengige stater.

Resultatet ble derfor en assosieringsordning for koloniene, med såkalt handelspreferanse (fordeler) for koloniene, i forhold til annen eksport til EF. Videre opprettet EF Det europeiske utviklingsfondet.

Da AASM-landene i begynnelsen av 1960-tallet formelt sett ble selvstendige, uavhengige stater, ble det nødvendig med en endring av avtaleordningen med EF. I stedet for assosieringsordningen fra 1957, måtte det nå bli inngått en formelt sett likeverdig avtale.

Vel og merke ble det ingen reelle forhandlinger. De atten afrikanske statene ble stilt overfor valget mellom å godta eller forkaste de forslagene EF la fram. En avvisning fra disse statenes side, ville satt en strek over de fordelene, de hadde som kolonier under assosieringsordningen.

Det viktigste nye i avtalen, som ble inngått i Jaoundé i1964 mellom EF og de atten statene, var tollfri adgang til EF-landenes markeder for råvarer, unntatt de varene som kunne konkurrere med tilsvarende egne EF-varer. Jaoundé I varte en 5-årsperiode fra 1964-69. Den ble fornyet en gang til uten store endringer og kalt Jaoundé II, som varte fra 1969 til 1975.

Det viktigste med denne assosieringspolitikken, hvor EF innrømmet de atten landene noen fordeler sammenlignet med andre tredjeverden-land, var at den på den måten sikret EF fortsatt sikre råvarekilder. Dermed forble Afrika også etter den formelle uavhengigheten et kontinent under EF-landenes kontroll.

Da forhandlingene om fornyelsen av Jaoundé II tok til i juli 1973, var for det første EFs globale betydning innen verdenshandelen og i handelen med tredjeverden-landene økt. For det andre var det nye EF-medlemmet Storbritannia opptatt av å få sine tidligere kolonier i Commonwealth-forbundet integrert i EFs politikk.

Både den daværende verdenspolitiske situasjonen og Commonwealth-landenes motstand mot å bli knyttet direkte til Jaoundé-avtalen, førte til en i ord ganske annerledes avtale.

Forhandlingsposisjonen til "koloni"-blokken på nå 46 stater som fordelte seg geografisk på Afrika, Karibia og Stillehavsområdet, var styrket på grunn av politikken de oljeproduserende landene hadde ført gjennom opprettelsen av et oljekartell, Opec. De gamle koloni herrene fryktet at liknende karteller for flere råvareprodusenter. Det ville svekket EFs maktposisjon.

I tillegg stilte tredjeverden-land, gjennom Unctad-konferansen, krav om en ny økonomisk verdensorden (NØV). Kravet var et nytt og mer rettferdig handelsforhold mellom Nord og Sør. Det er noen av årsakene til at Lomé I, som ble inngått i Lomé, hovedstaden i Togo, i ord la storvekt på "partnerskap" og det "gjensidige avhengighetsforholdet" mellom EF og de 46 landene i Afrika, Karibia og Stillehavsområdet - eller AKP-landene.

Avtalen skulle gi det inntrykket at EF gikk inn på tredjeverden-landenes krav. Et notat fra EF-kommisjonen fra 1975 beskriver i klartekst EFs egentlige målsetninger med Lomé I tydelig:

"Fellesskapet trenger bredt, spredte, omfangsrike investeringer innen de enkelte økonomiske områdene i utviklingslandene:

Et eksempel på EF-landenes besluttsomhet når det gjaldt å sikre seg fortsatt tilgang til råvarer viste håndteringen av situasjonen i mai 1978 i kobberprovinsen Shaba i Zaire. Et opprør ledet av "Den nasjonale frigjøringsfronten i Kongo" truet etter EFs syn den økonomiske sikkerheten og den politiske stabiliteten i landet. Derfor ble det fløyet inn franske og belgiske tropper. En militær operasjon ble satt i gang for å sikre råvarekildene og for å beskytte de europeiske konsernene som hadde investert i gruvene i Zaire.

|

I offisielle erklæringer oppsummerer EF gjerne historien om Lomé-avtalene fra 1975 og frem til i dag med følgende beskrivelser:

Hele avtaleverket beskrives i Brussel ofte som styrt av "Lomé-ånden".

Denne såkalte "utviklings"-politikken til EF skal altså gi landene i tredje verden muligheter til en selvstendig utvikling. De skal behandles som likeverdige partnere, og alt skal bygge på gjensidig respekt og felles interesser. Er det dette som har vært virkeligheten for AKP-landene siden 1975?

Har Lomé-avtalene bidratt til å forbedre situasjonen? Er leveforholdene blitt bedre? Har det vært noen "utvikling"!? Det er viktig å se på disse avtalene og stille seg spørsmålet om hvordan de har virket, hvem som har tjent på dem og om Lomé-avtalene har bidratt til å endre de tidligere koloniale forholdene mellom kolonimaktene i EF og de tidligere koloniene i Afrika, Karibien og Stillehavsområdet.

Det erklærte målet med Lomé-avtalene, fra 1975 frem til i dag, mellom EF og AKP-landene har som nevnt vært, å øke handelen ved hjelp av bl.a. lettelser for import og eksport. Det skulle skapes muligheter for AKP-landene til økte inntekter, som så skulle gå til investeringer, for å utvikle en egen industri. "Handel i stedet for hjelp" var parolen som skulle bestemme utviklingspolitikken. Den manglende likevekten i handelen skulle utlignes. Allerede Romatraktatens artikler 131-136 satte opp målsettingen om å "øke handelen og å styrke den økonomiske og sosiale utviklingen gjennom felles anstrengelser".

Her må det bemerkes at EFs behov for å sikre seg sine tradisjonelle råvare- og avsetningsmarkeder på 1970-tallet fortsatt var sterk.

De viktigste handelsmessig avtalene siden Lomé I, som fortsatt er gyldige, er:

Samtidig med tiltak som skulle lette handelen, inneholder Lomé-avtalene også klare begrensninger, som gir EF et redskap for å beskytte seg mot alle former for "negative handelspolitiske virkninger". Den viktigste bestemmelsen er "beskyttelsesklausulen".

I avtale teksten heter det:

"Når det skjer alvorlige forstyrrelser av den finansielle stabiliteten til et økonomisk område til et enkelt EF-land kan dette landet ta i bruk beskyttelsestiltak."

Beskyttelsestiltakenee defineres ikke nærmere, og blir derfor i praksis ganske vilkårlige og etter EFs behov. Et illustrerende eksempel forbniken av denne "beskyttelses"-klausulen er tekstileksporten fra Mauritius til EF: I 1979 krevde EF, med trusler om bruk av klausulen at Mauritius måtte redusere eksporten sin med 50 %. Dette ble gjort selv om Mauritius andel av EFs tekstilimport bare hadde steget fra 1,5 % til 2,5 fra 1975 til 1979. Mauritius hadde ikke noe annet valg enn å vedta en "selvbegrensnings"-avtale. Det er samtidig viktig å huske at tekstilindustrien og eksporten til EF er en sentral del i Mauritius industri. Takket være "beskyttelses"-klausulen kan EF til en hver tid gripe inn for å holde all uønsket konkurranse borte fra sine egne markeder.

Når vi i tillegg vet at ferdigvarer aldri har oversteget 10 % av AKP-landenes samlede eksport til EF, er det vanskelig å skjønne at denne eksporten har kunnet utgjøre noen særlig trussel overfor EFs egen industri. For AKP-landene derimot er det en betraktelig usikkerhetsfaktor når EF har muligheter til å benytte tiltakene som ligger i "beskyttelses"-klausulen. Når det gjelder EFs importpolitikk overfor AKP-landene er det viktig å være klar over: Såkalte ikke-konkurrerende jordbruksvarer som kaffe, kakao, bananer, te, ananas m.m har tollfri markedsadgang. Dette er produkter det ikke er noen EF-interne markedsordninger for.

Derimot er det ikke fri markedstilgang for alle de produktene som kommer under EFs felles jordbrukspolitikk. For disse produktene gjelder en rekke forskjellige ordninger. Til disse varene hører fiskeprodukter, fett, korn, ris, frukt og grønnsaker. For rom, råsukker, bananer og kjøtt eksisterer egne særprotokoller, med fastsettelse av kvoter og priser.

Derfor har spørsmål om jordbruksprodukter og EFs egne markedsordninger vært sentrale under alle Lomé-forhandlinger.

Et annet sterkt kritisert område innen Lomé-avtalene, er reglene om hvor produkter er produsert, den såkalte opphavsregelen. Den krever at videre-bearbeidede produkter må ha AKP-landene som opphavsland. Konkret betydde denne regelen for Lomé I-III at 55 % av et produkts verdiskapning måtte ha foregått i et AKP-land. Denne regelen skal formelt hindre at produkter fra tredjeland kommer tollfritt inn på EF-markedene gjennom AKP-land. For AKP-landene som fortsatt har en svært liten utviklet industriproduksjon hindrer denne regelen i praksis utviklingen av industri. De fleste av landene er etter regning bare i stand til å stå for ca. 30 % av verdiskapingen selv.

Dermed blir det i praksis en motsetning mellom de erklærte målene i Lomé-avtalene om industriell utvikling og virkningene av opphavsregelen og beskyttelsesklausulen. AKP-landene får små muligheter til å bruke EF-markeder til en spredning av sin egen produksjon og sammensetning av eksporten. EFs egen målsetning om å utvikle tredje verden som marked for sin industri skal omvendt ikke gjelde for tredjeverden-land.

Når EF framhever AKP-landenes mange fordeler med preferansesystemet må også det relativiseres. Over 60 % av alle AKP-produktene har uansett tollfri adgang til EF-markedet, også uten Lomé-avtalene. Videre er AKP-landenes preferanse sammenlignet med andre land i tredje verden over tid blitt minsket gjennom GATT og det allmenne preferansesystemet, som gjelder for alle land i tredje verden.

EF har også i mellomtiden utviklet et verdensomspennende nett av handelsavtaler med andre tredjeverden-land. Disse inneholder lignende elementer som Lomé-avtalene. Dette er avtaler med bl.a. Middelhavs-regionen og en rekke land i Latin-Amerika.

Videre har Lomé I-III ikke oppfylt målsetningen om økning av handelen. Den har ikke endret seg vesentlig, verken på struktur eller volum.

Fortsatt har handelen svært forskjellig betydning for EF og AKP-landene. AKP-landenes andel av EFs samlede import har lenge vært liten og i tillegg kontinuerlig synkende. Derimot er EF en svært viktig handelspartner for AKP-landene. I 1986 utgjorde eksporten til EF over 62 % av AKP-landenes samlede eksport til industriland. Men tabellen viser også at AKP-landenes absolutte eksport i ecu sank fra 1985 til 1987.

Dette betyr at AKP-regionen har fått stadig minsket betydning for EF globalt sett, mens EF for AKP-landene har befestiget posisjonen.

Det er flere grunner til denne utviklingen: Fortsatt utgjør jordbruksvarer og mineraliske råvarer over 90 % av AKP-landenes samlede eksport. Det store fallet på råvareprisene siden slutten av 1970-tallet har derfor hatt dramatiske følger for AKP-landene. Flere land har opplevd tap i eksportsinntektene til tross for en økning i eksportmengden. For flere jordbruksråvarer (bomull, gummi, huder) har de reelle kjøpekraftstapene siden begynnelsen av 1980-tallet blitt på over 50 %. At en rekke land i tillegg er avhengige av eksporten av bare en eller to varer, forsterker selvfølgelig virkningene.

På begynnelsen av 1980-tallet startet også en skjerpet kamp om EF-markedet, mellom AKP-regionen og bl.a. land i Latin-Amerika og Asia. AKP-landene tapte en stor del av sine markedsandel.

Det er også påfallende at EFs handel i Afrika konsentrerer seg om noen få land. Tolv land med 50 % av AKPs befolkning har samlet 75 % av handelen. Nigeria alene har 1/3 av handelen. Omvendt har 30 land en andel på knappe 5 % av AKPs samlede handel med EF.

Det blir ofte sagt at selve kjernen i Lomé-verket er Stabex-Sysmin-systemet. Stabex (stabilization of export earnings) er en del av Lomé-midlene fra EF. De skal brukes til å stabeisere AKP-landenes minskede inntekter, på grunn av prisfall på verdenmarkedet Dette gjelder for eksport av et begrenset antall jordbruksråvare. Ordningen inngikk allerede i den første Lomé-avtalen og gjelder i Lomé IV for 51 jordbruksråvarer (Lomé I: 29 varer, Lomé III: 48 varer).

Under Lomé III gjaldt følgende krav for tildeling av Stabex-midler:

Er disse betingelsene oppfylt, ble det bare en tildeling fra midlene så lenge det begrensede Stabex-fondet ikke var brukt opp.

Landene med middels inntekt måtte under Lomé I til III tilbakebetale Stabex-midler, hvis utbyttet igjen steg med minst 6 %. Dette gjaldt ikke de fattigste landene.

Under Lomé III var Stabex-fondet på 925 millioner ecu. Overføringene fra 75 til 86 var på 1,5 milliarder ecu. Av dette gikk 27 % til stabilisering av jordnøttprodukter, 19 % til kaffe, 11 % til kakao og kakaoprodukter og 8 % til bomull. I 1988 gikk 60 % av midlene til kaffe. 30 % gikk til Elfenbenskysten.

Kritikk av systemet:

Samlet er bevilgningene fra Stabex-systemet som dråpen på den varme stenen. Stabex har først og fremst vært et viktig redskap for EF til å sikre seg stabile råvarekilder blant AKP-landene.

Under Lomé IV-avtalen er Stabex-systemet blitt noe reformert.

Presidenten for AKP-landenes ministerråd, Michael Sefali, har kritisert Stabex-systemet på følgende måte: "Innenfor Stabex fikk ikke AKP-landene hva de ville og enda mindre hvordan de ville det."

Inntektstap på grunn av fallende råvarepriser vil uten tvil fortsatt være et av de store problemene for AKP-landene. Derfor er det alvorlig når Stabex-systemet i praksis hindrer at AKP-landene satser på en differensiering av produksjonen.

AKP-landene vil fortsette med å konsentrere seg på ensidig produksjon av råvarer som er innenfor Stabex-systemet. Dette forsterker monokulturen. Verdensbankens strukturtilpasningsprogrammer virker i akkurat samme retning, når de satser på økning av den tradisjonelle eksporten.

Videre er det en annen grunnleggende kritikk ved hele systemet: Midlene fra fondet flyter ofte i de gale kanalene. De overføres til et byråkrati som skal stå for fordelingen av Stabex-midlene. Disse midlene renner ofte ut i sanden i dette apparatet. Det er ikke landarbeiderne og fattigbøndene som nyter godt av midlene. Dermed er Stabex-systemet et klassisk middel som styrker AKP-landenes struktur i utenrikshandelen. Det opprettholder en statsklasse, et kompradorborgerskap, som hele tiden er avhengig av å pleie et godt forhold til EF, ut i fra egne klasseinteresser og som også vil være mest interessert i å hente mest mulig midler ut av Stabex-systemet.

Under Lomé II ble det for første gang opprettet et fond på linje med Stabex for gruveråvarer. Dette var særlig innrettet på land som hovedsaklig eksporterer mineralske råvarer (Zaire, Zambia, Mauritania, Liberia, Jamaica, Papua Ny Guinea).

Dette fondet gjaldt under Lomé III avtalen sju mineralske råvarer (kobber, kobolt, fosfat, mangan, bauksitt, tinn og jernmalm).

Da var Sysmin-fondet på 415 millioner ecu. Det ble i Lomé IV økt til 480 millioner ecu. Sysmin-midlene utbetales bare for produkter som utgjør mer enn 15 % av den samlede eksporten og hvor eksportkapasiteten har minsket med minst 10 %.

I motsetning til Stabex blir disse midlene gitt som langsiktige lån med lav rente og bare til prosjekter som skal øke produksjons- og eksportkapasiteten for mineralene systemet gjelder.

I Lomé IV gjelder Sysmin for to nye produktene: gull og uran. Sysmin-systemet utligner som Stabex ikke inntektstapene. Det er begrensede midler, lang utbetalingstid, høye avhengighet- og utbyttekrav.

Enda klarere enn ved Stabex viser det seg at Sysmin ikke er et fond som fra EFs side er satt inn for å stabilisere AKP-landenes eksportinntekter, men først og fremst for sikre det råvarefattige EF tilgang til AKP-landenes store råvarereserver og å hindre en mulig nedlegging av gruveproduksjonen pga. fallet i råvarepriser på verdensmarkedet.

I 1983 hadde ernæringssituasjonen for Afrika endret seg dramatisk. I de fleste afrikanske landene lå økningen i matvareproduksjonen langt under økningen i befolkningstallet. Importen utgjorde 18 % av behovet. La oss her bruke litt plass til å se på EFs eget ansvar for næringsmiddelsituasjonen i den tredje verden!

Aldri er det blitt produsert så store mengder næringsmidler pr. hode av verdens befolkning som nå. Samtidig er verdensernæringen i dag, i mye større grad avhengig av verdensmarkedet enn noen gang tidligere. I 1950 ble ca. 2 % av næringsmidlene handlet på verdensmarkedet. På 1970-tallet var det allerede 12 %.

Det er ubestridbart at verdens jordbruksmarked i lang tid har vært i fullstendig uorden. Det er økende overskudd i noen land, og store underskudd i andre land. Stadig forsøker de sterke jordbrukslandene i Nord å løse sine egne jordbruksproblemer, uten å ta hensyn til konsekvensene det får for jordbruket i resten av verden. økt eksport, handelskriger omjordbruksmarkeder, kamp om subsidieordninger, fører til økt ustabilitet på verdensmarkedet.

Dette er med på å ruinere grunnlaget for det lokalejordbruket, og dermed muligheten til selvbergingen i en rekke tredjeverden-land.

Som all armen handel, handler jordbrukshandel først og fremst om adgang til og kontroll over markeder. Kaoset på verdensmarkedet er et resultat av den feilaktige forestillingen om at frihandel er det samme som likeverdig handel. Bruken av frihet i ordet frihandel er frihet for den sterke. Det gjelder særlig på den internasjonale arenaen hvor forskjellen i styrke er så enorm mellom jordbruksgigantene USA og EF, og de mange jordbruksdvergene i tredje verden. Det er åpenbart at det er for å sikre egne fordeler at Nord krever mest mulig frihandel. Det er videre de store jordbrukseksportørene, de store internasjonale selskapene som tjener på denne "fri"-handelen.

Det erklærte målet med EFs felles jordbrukspolitikk (FJP) er ifølge Romatraktaten, å øke produktiviteten i jordbruket, stabilisere markedene og sikre et tilbud med rimelige forbrukspriser. Samtidig sier artikkel 110 i Romatraktaten at handelspolitikken og dermed også jordbrukshandelspolitikken, skal bidra til en harmonisk utvikling av verdenshandelen.

Produksjonen i jordbruket innen EF har økt drastisk, og det store overskuddet dette har ført til, ødelegger for en stabilisering av markedsprisene. Særlig siden 1970-tallet har rasjonaliseringen og utviklingen av en industrialisert produksjon innen jordbruket i EF, redusert antallet av de som har inntekten sin fra landbruket med 35 %.

For å sikre en stabil pris på EF-markedet gjennomfører EF "intervensjonskjøp". Når prisene synker under en vedtatt intervensjonspris settes EF-midler inn til oppkjøp. Disse intervensjonskjøpene gjelder hovedsakelig ikke bonden selv, men produkter etter første bearbeidelsesnivå, fra meierier, sukkerraffinerier og slakterier. Dermed er det hovedsakelig industri- og handelsforetakene som tjener på denne ordningen. Pris- og avsetningsgarantiene i EFs felles jordbrukspolitikk er knyttet til omsetningen og øker proporsjonalt med produksjonsvolumet. Det er derfor en ordning som tjener produksjon i størst mulig mengder, de store anleggene. Dette er også en av hovedårsakene til den dramatiske strukturendringen som jordbruket i EF har gått i gjennom. Små og middelsstore gårder har måttet innstille produksjonen, mens de gjenværende er blitt stadig større.

Jordbruksfjellene vokser igjen for smør, oksekjøtt og korn. Kilde: Rothe Fahne

Ofte blir det forsøkt å gi inntrykk av, at EFs store utgifter til jordbruket utelukkende går til bøndene.

Med den enorme overskuddsproduksjonen ble EFs utgifter til jordbrukssektoren i 1991 ca. 68 milliarder DM. Det som utgjorde over 60 % av den samlede EF-husholdningen. Det regnes med at det er under 30 % av disse pengene som indirekte går til bøndene. Hovedprofitørene på EFs landbrukssubsidier er de store eksportørene av korn, kjøtt og melkeprodukter. Agrarkjempene i EF er samlet også av de sterkere industriene, regnet i omsetning.

Agrarhandelen utgjør 17 % (1990) av den samlede verdenshandelen, og inntar også en sentral stilling i forholdet Nord-Sør.

EF hører til de største proteksjonistene innen jordbrukshandelen. Eksportører i EF-markedet må tilpasses prisene til EF-nivå, og prisene på de fleste jordbruksprodukt ligger i EF langt over verdensmarkedsprisene. Videre legger EF fast "importkvoter", som begrenser importen ut i fra mengde.

På eksportsiden derimot har EF egne støtteordninger. Her subsidierer EF for eksportindustrien forskjellen mellom markedsprisen innen EF og den lavere verdensmarkedsprisen. Næringsmiddeleksportører får utbetalt fra EF det de må gå ned i pris, sammenlignet med EF-prisen, for å kunne legge seg under den "internasjonale" prisen. Denne eksportstøtten brukes bl.a. til å fjerne de store overskuddene på viktige produkter innen EF-markedet.

I sum blir prisen innen EF på importerte varer fra bl.a. den tredje verden kunstig skrudd i været for å unngå konkurranse for EF-varer, mens prisen på de varer EF selv eksporter subsidieres kunstig ned på et lavt nivå. Delvis legges denne prisen til og med under verdensmarkedsprisen, for å sikre seg nye markeder.

Dermed er det ikke overraskende at utviklingen av en felles jordbrukspolitikk i EF, har ført til at EF i dag er eksportør nr. 1 av jordbruksvarer. For jordbruket i tredjeverden-land, som utgjør nesten 50 % av markedet for EFs eksport, er virkningene katastrofale.

På grunn av EFs aggressive eksportpolitikk taper tredjeverden-land eksportmarkeder i den tredje verden. EF dumper varer til priser som ligger under til og med disse landenes lave produksjonspriser. Disse framprovoserte prisfallene rammer ikke bare jordbrukshandelen mellom tredjeverden-land. De lokale bøndene klarer heller ikke å konkurrere med EF-prisene. Gjennom dette knuses alle forsøk på å øke sjølbergingsgraden på næringsmidler i tredjeverden-land.

I 1987 subsidierte EF for eksempel et tonn hvete med 300 DM. Det gjorde det mulig at dette tonnet med hvete kunne selges til en kunstig pris på 145 DM. En prisreduksjon fra 445 til 145 DM. Få steder i verden var det mulig å produsere et tonn hvete til en så lav pris!

Et annet illustrerende eksempel er handelen med oksekjøtt. I 1986 ble det fra EF solgt oksekjøtt til en pris under 1 DM pr. kilo i Brasil, bare mulig takket være enorme eksportsubsidier. Dermed ble en rekke brasilianske produsenter, som ikke kunne produsere til en pris under 2,60 DM, ruinert. I tillegg tapte også Argentina et viktig marked i Brasil.

Det føres en aggressiv jordbrukskrig mellom EF og USA for å forsvare oppnådde posisjoner og for å sikre seg flest mulig nye andeler av verdensmarkedet. Begge har økt sterkt støtten til jordbrukseksporten og samtidig beskyttet sine egne markeder mot jordbruksimport, også fra tredje land.

Dette har ført til at verdensprisen på så godt som alle næringsmidler har havnet på et historisk lavpunkt. Aldri i historien har jordbruksprisene globalt holdt seg på et så lavt nivå, så lenge. Innen rammen av eksportøkningsprogrammer som dekker 60 % av USAs hveteeksport får USA-eksportørene støtte på mellom 20 og 40 dollar pr. tonn. USA-hvete kan derfor tilbys til en pris fra 70 til 90 dollar pr. tonn fra eksporthavn.

Tilsvarende lave priser tilbyr også EF, når man tar med EFs eksportstøtte, som i 1986-87 lå på 110 til 135 ecu pr. tonn. Ingen steder i verden kan det produseres korn til en så lav pris. Andre land som f.eks. Argentina, Australia og India, som ikke har kunnet delta i dette støttekappløpet, har måttet begrense sine dyrkningsområder betydelig.

En sammenligning mellom med våpenområdet og jordbruksvarer er forbløffende. Ikke uten grunn snakker man i forhold til jordbruket om en krig mellom USA og EF. Begge jordbrukssupermaktene har rustet seg opp med enorme overskudd ved hjelp av ny teknologi og enorme statlige jordbruksbudsjetter. De kjemper mot hverandre om tredje lands markeder ved å overby hverandre ved hjelp av eksportsubsidier. De angriper gjensidig hverandres begrensninger på markedstilgang og truer ved hver ny konflikt med gjengjeldelse. De trekker hverandre gjensidig fram for GATTs rettsapparat og anklager hverandre for brudd på regler. De truer med ytterlige beskyttelsestiltak og prøver å tvinge hverandre til forhandlingsbordet ved hjelp av avskrekning. De prøver så å få gjennom nye internasjonale rammebetingelser.

"Likevekt med avskrekning" i jordbruksområdet, er en stigende spiral av beskyttelsestiltak Usikkerheten på verdens jordbruksmarkedet blir brukt som grunn for å holde sitt eget jordbruk utenfor verdensmarkedet. Resten av verdensmarkedet må da bære hele tyngden i ubalansen mellom produksjon og etterspørselforholdene. Dette fører til et stadig mer ustabilt verdensmarked. Denne økte ustabiliteten brukes så i neste runde av avskrekning, som igjen fører til økt ustabilitet.

Blokkene (USA og EF) tjener på en slik situasjon og tar ingen hensyn til resten av verden. Samtidig satser de på størst mulig eksport og dermed økt usikkerhet fordi de har enorme overskudd. Akkurat som våpeneksportørene oversvømmer de verdensmarkedet. Disse overskudd fører ikke bare til å styrke den politiske avhengigheten til importlandene, men ødelegger samtidig importlandenes utviklingsmuligheter. Som våpeneksportørene tjener også hveteeksportørene særlig en liten maktelite, kompradorborgerskapet i tredjeverden-landene.

EFs næringsmiddelhjelp (NMH) krever en kritisk vurdering. Det er viktig å skille de forskjellige områdene hjelpen går til.

Denne prioriteringen har ført til skarp kritikk, "EF misbruker utviklingshjelpen til å bygge ned overskuddet på jordbruksvarer".

I første omgang virker det fornuftig å bruke dette overskuddet bl.a. ved sultkatastrofer. Men ser vi påvirkningene av denne hjelpen, viser det seg at NMH fører til endringer i matvanene i tredjeverden-land og dermed svekker stillingen til den lokale produksjonen på bekostning av økt import.

De lokale produsentene makter ikke å konkurrere med NMH-varer som blir solgt til underpris. Dermed blir de lokale produsentene nødt til å redusere sin egne produksjonen. NMH undergraver dermed forsøkene på å øke selvbergingsgraden. Den lokale produksjonskapasiteten blir i stedet innrettet mot produksjon for eksport. Videre skapes et avhengighetsforhold som gjør det mulig at giverne, i neste omgang kan misbruke NMH som et politisk instrument.

Kompradorborgerskapet i tredjeverden-land har ofte interesse av at NMH-leveransene fortsetter, fordi det får inntekter av å være et salgsledd. Videre kan en forholdsvis lav pris være med på å holde bybefolkningen i sjakk.

Dermed dempes også presset på kompradorborgerskapet i forhold til selvberging og viktige jordreformer. Det er viktig å merke seg at NMH fungerer som støtte til EFs eksportstrategi. Den tjener som et instrument til å åpne nye markeder for EF.

Bl.a. førte NMH-programmer med melkepulver til en sterk økning i EFs kommersielle eksport av dette produktet til tredje verden. Etter at "melkesjøene" i EF var nedbygd i 1988, ble da også det produktet strøket fra NMH-programmene. De fleste tredjeverden-land både importerer og eksporterer næringsmidler. EFs aggressive eksportpolitikk hvor NMH-programmer inngår, fører derfor til store tap i markedsandeler for tredjeverden-land og hindrer utviklingen av Sør-Sør-handel med jordbruksvarer.

Det er ikke bare som eksportør, men også som importør av jordbruksvarer, at EF har direkte innvirkning på utviklingsmulighetene for tredje verden.

EF stenger sitt marked for en rekke varer, hvor tredjeverden-land ville vært konkurransedyktige. EF henter nærmere 30 % av jordbruksimporten fra tredje verden. To tredjedeler er ikke-konkurrerende varer som kaffe, te, kakao m.m. Det er særlig bearbeidede produkter som får vanskeligere markedstilgang gjennom bl.a. tollavgifter.

Tilgangen til EF-markedet er selvfølgelig avhengig av EFs interesse for varene. Den enorme importen av fôrmidler fra tredje verden muliggjør utbyggingen av "kjøtt- og melkefabrikker", bygd på en klar Nord-Sør-arbeidsdeling. EF importere egge hvite i form av soja, til produksjon av animalsk eggehvite, som igjen eksporteres til tredje verden i form av melk- og kjøttprodukter.

Så innen jordbrukssektoren, som er så sentral for tredjeverden-land, har EF en tredelt politikk:

Sukkerprotokollen mellom AKP og EF er et godt eksempel på forskjellen mellom EFs erklærte mål med utviklingspolitikk og hensynet til den egen felles jordbrukspolitikken. For å tydeliggjøre det ser vi først på selve sukkerprotokollen, så på virkningene av EFs markedsordninger for tredje verdens import og eksport av sukker.

Sukkerprotokollen forplikter EF årlig til å importere 1,3 millioner tonn sukker fra AKP-landene og å betale den samme prisen som de betaler sine egne sukkerprodusenter.

Når vi vet at sukker er en viktig eksportvare for mange AKP-land, virker det i første omgang som protokollen er en viktig sikring for disse landene. For Mauritius utgjør sukker ca. 50 % av den samlede eksporten, for Fiji-øyene 85 % og Barbados 45 %. Sammenlignet med andre jordbruksvarer, hvor EF regulerer importen, kan sukkerprotokollen virke som et viktig unntak.

Sukkerprotokollen ble nødvendig da Storbritannia ble EF-medlem. Storbritannia hadde gjennom en avtale med Commonwealth-landene forpliktet seg til, at disse skulle ha en andel på 60 % av Storbritannias sukkerimport, til garanterte priser.

Forhandlingene rundt sukkerspørsmålet var et av de mest omstridte spørsmålene i forbindelse med Lomé I.

Avgjørende ble de forskjellige interessene til EF-landene: Mens Storbritannia prøvde å få til faste importregler for Commonwealth-sukkeret, ville Frankrike som allerede den gang hadde overproduksjon av sukker, senke importen drastisk. Frankrike så selv store muligheter til salg i Storbritannia. Derfor var det særlig de franske sukkerlobbyistene som forsøkte å påvirke forhandlingene. Storbritannia derimot hadde som nettoimportør, interesse av å opprettholde de sikre leveransene fra Commonwealth-landene. Videre var den britiske sukkerindustrien særlig innrettet mot raffinering av sukkerrør-produkt og ikke mot rot-sukkeret fra EF. Det viktigste foretaket var Tate & Lyle, et av verdens største "Multis". Det ble lange forhandlinger, og hele Lomé I truet med å bryte sammen på sukkerspørsmålet.

At det til slutt ble et kompromiss, hang ikke sammen med EFs tredjeverden-venniighet, men med at sukkerlobbyen ble forsikret om at avtalen ikke skulle få konsekvenser for deres jordbrukspolitiske interesser. For parallelt med Lomé I ble det inngått en ny sukkermarkedsordning innen EF. Ved siden av prisforhøyelser, fastslo den at den interne produksjonen i EF skulle utvides og at alt overskudd skulle selges på verdensmarkedet, med EF-støtte.

I tillegg var interessen for Storbritannias EF-medlemskap så pass stor, at man var villig til å "betale" prisen.

| Land | Leveringskvote (i tonn) | i prosent av total eksport |

|---|---|---|

| Mauritius | 490.000 | 93,3 |

| Fiji | 165.000 | 42,9 |

| Guyana | 159.000 | 75,0 |

| Jamaica | 118.000 | 84,3 |

| Swaziland | 117.000 | 33,5 |

| Barbados | 50.000 | 69,8 |

| Trinidad | 44.000 | 77,1 |

| Belize | 40.000 | 45,5 |

| Zimbabwe | 30.000 | 14,9 |

| Malawi | 21.000 | 76,1 |

| St. Christopher | 15.000 | 64,7 |

| Madagaskar | 11.000 | 34,2 |

| Tanzania | 10.000 | 93,0 |

| Kongo | 10.000 | 44,4 |

| Elfenbeinskysten | 10.000 | 33,5 |

| Kenya | 5.000 | |

| I alt | 1.300.000 |

Tabell over kvoter i tonn og i prosent av landets eksport - Kilde: EPD-Entwicklungspolitik

Sukkerprotokollen gjelder for 1,3 millioner tonn, det samme som under Storbritannia-Commonwealth-avtalen, oppdelt i kvoter for de enkelte AKP-landene. Tabellen viser kvotene og betydningen for de enkelte landene.

Ved siden av kvotene er prisordningen selve kjerne i protokollen. Avtalen sier at det skal betales samme pris til AKP-landene, som i sukkermarkedsordningen i EF. Denne prisen skal fastsettes en gang pr. år, gjennom forhandlinger mellom EF og AKP. Men den er nesten hvert år blitt fastsatt av Ministerrådet i jordbruksrunden i EF, og AKP-landene har måttet akseptere en allerede fastsatt pris. AKP-landene må selv stå for transporten til EF-havner og forsikring av transporten. Disse kostnadene utgjør mellom 5 og 10 % av garantiprisen. EF nekter å gå inn i forhandlinger om å dele på fraktkostnadene.

Også størrelsen på garantiprisen er ofte blitt kritisert. Den er under et konstant press fordi det innen EF er mer eller mindre konstant overproduksjon av sukker. Til tross for at EFs sukkermarked er sterkt regulert, har EF i dag utviklet seg til verdens største sukkereksportør! De siste 15 årene har selvforsørgelsesgraden til EF ligget på 130 %. Overskuddet blir solgt på verdensmarkedet med hjelp av EFs subsidieringsordninger i den Felles Jordbrukspolitikken. I 1981 var produksjonskvoten i EF på 11,5 tonn, mens forbruket var på 9,5 tonn. Alle forsøk på å redusere kvotene har strandet, på grunn av den store motstanden fra den sukkerbearbeidende industrien. I mens har EF oppnådd en verdensmarkedsandel på 25 %!

Virkningen har vært et permanent fall i sukkerprisen siden midten av 1970-tallet.

Det groteske er at det importerte sukkeret som går inn under sukkerprotokollen av EF blir re-eksportert til verdensmarkedet og dermed fører til fall i sukkerprisen.

Videre gjelder det at når et AKP-lands sukkerkvote ikke får oppfylt, kuttes den etter et bestemt system. Derfor satser AKP-landene alltid på å fylle kvotene sine. EF har videre ikke gått med på AKP-landenes krav om å øke kvotene i sukkerprotokollen.

Den koloniale tradisjonen med at tredjeverden-land eksportere råsukker er altså fortsatt opprettholdt. Det er industrilandene som står for raffineringen. EF er en sentral eksportør av "hvit"-sukker til verdensmarkedet.

Prisen er nå falt så drastisk at det for tredjeverden-land lønner seg å importere "hvit"-sukker, i stedet for å satse på å raffinere selv. Dermed er EFs sukkereksport medvirkende til at det ikke er lønnsomt å opprette industri for sukkerraffinering i den tredje verden. Det er en praksis i klar motsetning til det erklærte målet i Lomé-avtalene, om å styrke det regionale samarbeidet og forsøk på industrialisering i Sør. Det er også viktig å se forskjellen mellom EF som eksportør av subsidiert overskudd, og tredjeverden-land som ikke har muligheten til en slik subsidiering, og samtidig er ensidig avhengig av inntekten av råsukkereksporten.

Den som har fulgt med i rapportene over den tredje verdens gjeld får lett inntrykk av at denne gjelden hovedsakelig er et spørsmål om forholdet mellom den tredje verden og USA. I annen rekke forholdet til Japan mens EF og europeiske land nesten er fraværende. Dette inntrykket er feil.

EF-landenes andel avgjelden til den tredje verden kan tvert imot meget godt måle seg med USAs:

| Europas andel av tredje verdens bilaterale offentlige gjeld i milliarder dollar, i slutten av 1988 |

||

|---|---|---|

| Absolutt | Andel i prosent | |

| Europa totalt | 85,41 | 36 |

| - EF-Europa - de 12 | 78,51 | 33 |

| - Vest-Tyskland | 31,09 | 13 |

| - Frankrike | 20,96 | 9 |

| - Storbritannia | 7,18 | 3 |

| USA | 56,33 | 24 |

| OECD totalt | 234,41 | 100 |

| Europas andel av Latin-Amerikas samlede private gjeld i milliarder dollar, i slutten av 1987 |

||

|---|---|---|

| Absolutt | Andel i prosent | |

| Europa totalt | 91,4 | 35,8 |

| - EF-Europa - de 12 | 82,4 | 32,2 |

| - Storbritannia | 30,5 | 11,9 |

| - Frankrike | 21,9 | 8,5 |

| - Vest-Tyskland | 12,0 | 4,7 |

| Sveits | 9,0 | 3,5 |

| USA | 80,3 | 31,4 |

Utfra disse tallene innkasserer også bankene og regjeringene innen EF en stor del av pengeoverføringene eller gjelds"betjeningen" til den tredje verden.

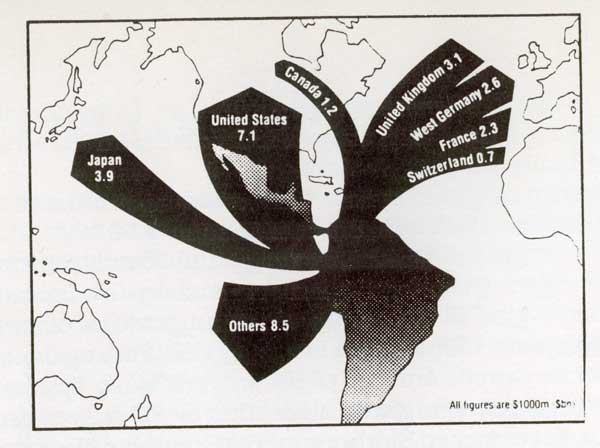

Gjeldsbetaling fra Latin-Amerika til private banker i 1988. Kilde: Weed

Som grafikken viser, betalte derfor Latin-Amerika i 1988 8 milliarder dollar til banker i Tyskland, Frankrike og Storbritannia. Ansvaret EF-landene har for den tredje verdens gjeldskrise, som disse tallene viser, står derimot i sterk kontrast til EFs ekstremt lave profil på gjeldsspørsmålet!

Samtidig er det også et faktum at EF-landenes samlede innflytelse, er stor når det gjelder medbestemmelse og medansvar i IMF og Verdensbanken.

Percy S. Mistryen, som i 14 år var medarbeider i Verdensbanken, kritiserte EF-landene på et seminar om Europa og tredje verdens gjeld den tredje mai 1990 for bankfolk, politikere og industriledere i Nederland:

"Som en indier og såkalt internasjonal borger av Verdensbanken i 14 år, er det som har skuffet meg hver dag i løpet av disse 14 årene, oppførselen til Europa i de internasjonale finansinstitusjonene.

Det er sju europeiske ansikter av 21 plasser i styret til disse institusjonene, det er bare ett japansk ansikt og bare ett amerikansk. Til sammen har Europa ca. 28 % av stemmene i Verdensbanken, USA har 18 % og Japan har 8 %. Likevel er Europas stemme, Europas prioritering og Europas påvirkningskraft lik null. India har større påvirkningskraft i Verdensbanken, enn Europa. Deres oppsplittethet mine herrer er forferdelig.

For en ikke-europeer er det besynderlig å betrakte europeerne, alvorlige intelligente mennesker engasjert i en veldig opphetet debatt om en felles pengeunion, en felles sentralbank, til og med en felles myntenhet, uten en eneste gang å vurdere mulighetene for å skape en felles europeisk front i de internasjonale finansinstitusjonene. En skulle tro at en slik vanlig metode kunne vedtas over natten, ved at tolv finansministere og tolv utenriksministere kom sammen. Hvis dere europeere samlet dere, kunne dere til og med spart mye av deres egne penger!"

Vil så EF endre gjeldspolitikk etter gjennomføringen av den monetære union? Nei, det er lite sannsynlig, fordi EF ikke er interessert i å bryte med en politikk de tjener på og som de selv er med på å utvikle.

Det vi i dag også ser, er at Lomé IV, klart uttrykker EFs gjeldspolitikk for hele 1990-tallet. Her legges det opp til en politikk "trygt" innenfor samme tenkning som praktiseres i bl.a. IMF og Verdensbanken.

EFs rike består ikke som i kolonitiden av store landområder eller kontinenter, men det er verdensomspennende. På grunn av spredte små områder er EF representert på alle verdenshav og på eller i nærheten av alle kontinent. EF er en kolonimakt på grunn av medlemslands oversjøiske departement, regioner, land høyhetsområder. Det kan skiftes mellom to varianter:

Disse områdene har varierende forhold til "moder"-landene. Fra de nederlandske Antillene som for det meste "bare" styres i utenriks- og forsvarspolitikken, til særlig de franske oversjøiske land og områder. I bytte mot et minimalt autonomi og sterk styring fra Paris som ligger 20.000 km borte, har de fått retten til å stemme ved valg til EF-parlamentet. De er EF-borgere selv om de territorisk ikke hører inn under EF. Derfor er de formelt sett ikke underlagt EFs direktiver. 26. mai 1989 ble det satt på prøve. Territorialforsamlingen i fransk Polynesia nektet å tilslutte seg direktivet i forbindelse med det "indre marked" om full etableringsrett for selvstendig næringsdrivende, fordi det ville bety etableringsrett for ikke bare franske næringsdrivende, men fra hele EF. 12. desember 1990 avgjorde EF-domstolen at hver selvstendig næringsdrivende som EF-borger, er berettiget til å etablere seg i fransk Polynesia eller alle andre oversjøiske land og områder.

Denne retten gjelder bare arbeids"givere". Dermed legges grunnlaget for en ny kolonialiseringsbølge i forbindelse med det "indre marked". De franske oversjøiske land og områder får heller ikke praktisere den retten denne "statusen" gir til bl.a. å tollbelegge innførsel av EF-varer. En fransk forordning fra 1954 gjør det umulig. Samtidig blir deres produkter av EF betraktet som varer fra ikke-medlemsland og derfor gjelder strengere opphavsregler.

I Brussel, Paris og Madrid er det full enighet om at dette er europeiske regioner på linje med Bayern, Normandie eller Toscana. Disse områdene blir av EF betegnet som "det tropiske Europa", men har bare en tilknytning ut i fra kolonihistorie med erobring, utplyndring, slavehandel og kolonial økonomi til felles med EF. De er tvunget inn i å være en del av det "indre marked".

Arbeidsløsheten er for Guadeloupe 30 %, for ungdommer 57 %, for Reunion 35 % . Derfor bor 670.000 mennesker på Guadeloupe og Martinique, mens over 500.000 er utvandret til metropolene som billig arbeidskraft. Prisene i de franske oversjøiske departementene en gjennomsnitt 40 % høyere enn i Frankrike. Den garanterte minstelønnen er derimot 20 % under satsene i Frankrike!

EF har ansvar for de høye prisene, fordi EF-"preferansen" fører til at soja, oksekjøtt, grønsaker og melkeprodukter ikke blir importert fra "regionen", men importeres fra EF. Den tvangsmessige innretningen mot EF har ført til at Guyana bare har en handel på 2 % med nabostatene, Martinique 3,4 % og Guadeloupe 11 %. Reunion importerer mer enn 10 ganger og Martinique 19 ganger det de importerer fra EF sammenlignet med hvor mye de eksporterer dit.

Det "indre marked" vil få en rekke katastrofale følger for de oversjøiske departementene og regionene. All lokal toll på varer må avskaffes, fordi den er konkurransevridende, til fordel for departementene. I virkeligheten har denne tollen gitt en viss beskyttelse for lokal småhandel. Disse vil ikke overleve i de "fire frihetene". Men dermed faller 90% av inntektsgrunnlaget for den lokale administrasjonen bort. Dette vil ramme skoler og sykehus. Konsekvensen blir en enda større arbeidsløshet og utvandring.

Befolkningen har derfor også økt motstanden. I de franske områdene boikottet mellom 80 og 90 % valget til EF-parlamentet i 1989!

Vi må huske på at EFs mål med det "indre marked" er å styrke seg i rivaliseringen med USA og Japan. Foreløpig er denne rivaliseringen konsentrert til det økonomiske området. Her føler EF seg forholdsmessig sterk. USA prøvde med Golfkrigen å utnytte sin sterke side, den militære. Noe EF prøver å utligne gjennom opprettelsen av "raske innsatstropper".

Koloniene, som gjør at sola aldri går ned over EF, har økonomisk betydning for EF. De er på alle kontinent eksportstøttepunkt for markedsføring og salg av EF-produkter. For frihandelssonen på Guadeloupe er "reklamen": "Guadeloupe inntar en strategisk posisjon som plattform i Stillehavet, for europeiske produkter."

De oversjøiske områdene får også stor betydning for fiske og framtidig utbytting av skattene på havbunnen.

For å nå målet som supermakt ønsker EF en mer ledende rolle innenfor romteknologien. Her er koloniene helt sentrale, bl.a. med den franske romstasjonen Kourou i fransk Guyana. Her utprøves resultater fra den felleseuropeiske romindustrien. Det vil også kunne utnyttes militært og sammen med EFs atomvåpen, som også er avhengig av "utprøvning" i koloniene, være en viktig del av byggingen av supermakten EF. Koloniene er militært viktige i forhold til kontroll over råvarekilder og ikke minst den militære, som sikring av transporten til EF. Koloniene utgjør allerede strategisk viktige militære støttepunkter. Det gjelder bl.a. de franske områdene hvor det er stasjonert regulære militære enheter, enheter fra fremmedlegionen og franske "raske innsatstropper".

EF har støttet uavhengighetskravene til de baltiske statene, men tviholder på koloniene. Frihetskampen under parolen "Nou pa Ewopyne", "vi er ikke europeere" til bl.a. folket på Guadeloupe, fortjener derfor full støtte!

Det har vært er en klar prioritering fra EFs side, særlig overfor Afrika, siden i 1957 med å fortsette den koloniale tradisjonen i det økonomiske og politiske forholdet. EF har oppnådd målsetningene gjennom de avtaleverkene vi har sett på: Assosieringsavtalen, Jaoundé I og II og Lomé I til III.

Vi har på grunn av dette konsentrert oss om AKP-landene. Som EFs innflytelsesområde og som er resultat av EFs politikk, er disse landenes handel forsatt i all hovedsak innrettet mot EF. Det er videre land som er rammet av gjeldskrise, av-industrialisering, miljøkrise og et landbruk som er innrettet på eksport, for å betale på gjelden. EF framstiller Lomé-tradisjonen som et forbilde for Nord-Sør-samarbeid, samtidig står særlig denne delen av verden i dag i størst fare for enda mer marginalisering.

Det er nå hele 69 land i Afrika, Karibia og Stillehavsområdet (AKP-landene) og 12 EF-land som har undertegnet Lomé IV.

Kartene viser, at det store flertallet av AKP-landene er land med tyngdepunkt i Afrika (unntatt Sør-Afrika) og i tillegg et mindre antall til dels små land og øyer i det karibiske hav og stillehavet. Den forholdsvis samlede blokken som de tolv EF-landene utgjør står overfor en sammensatt gruppe av land, med store forskjeller i økonomi, befolkningstall og areal. Og er et speilbilde på hovedmotsigelsen i verden i dag.

AKP-landene (innbyggertall)

En sammenligning mellom Nigeria, som med ca. 70 millioner innbyggere, befolkningsmessig er det største landet i Afrika og de to små øygruppene Fiji og Dominica viser hvor sammensatt AKP-gruppen er innbyrdes. Dette viser også skjevhetene i styrkeforholdet mellom avtale-"partnerne".

Først og fremst er det viktige likhetstrekk mellom AKP-landene:

Økonomisk sett utgjør råolje (Nigeria, Gabon, Angola) den største delen av eksporten.

De viktigste mineralske råvarer som eksporteres er kobber (Zambia, Zaire), bauksitt (Guinea), jernmalm (Liberia, Mauritania), kobolt og diamanter. For AKP-landene samlet, utgjør ikke disse varene en så stor andel. Det er særlig seks land, som utover 1980-tallet ble sterkt avhengig av eksporten av et av disse råvarene

De fleste, og særlig de minst utviklede landene (MUL) i Afrika, Karibien og Stillehavsområdet er nesten utelukkende avhengig av eksport av jordbruksvarer. De viktigste eksportvarene fra jordbruket i AKP-landene er kaffe, kakao, sukker, te, tobakk og bananer. For enkelte land dominerer bl.a. bananeksporten:

EF er etter USA verdens nest største importør av bananer. Faller, gjennom det "indre markedet", kvoteordningene i forhold til de enkelte EF-land bort for AKP-produsentene, vil det få alvorlige følger. Produsentene i de karibiske øyene vil raskt bli utkonkurrert av "dollar"-bananene fra Mellom-Amerika. Her er produksjonen kontrollert av United Brands, Standard Fruit og Del Monte. AKP-bananene ligger sirka 30 % over i pris.

Av AKP-landenes eksport er over 90 % råvarer. Pga fallene i råvareprisene, har den reelle kjøpekraften opptjent på eksport, for AKP-landene falt med over 50 % fra 1980 til 1989. Så til tross for økning i mengde synker verdien på eksporten!

AKP-landenes andel av EFs samlede eksport og import angitt i ecu:

| 1960 | 1970 | 1975 | 1980 | 1982 | 1985 | 1987 | |

|---|---|---|---|---|---|---|---|

| Eksport | 2.392 | 4.068 | 8.772 | 17.048 | 20.222 | 19.336 | 13.843 |

| (%) | (9,4) | (7,5) | (7,4) | (7,7) | (7,1) | (5,1) | (4,1) |

| Import | 2.826 | 5.472 | 9.715 | 20.744 | 20.140 | 30.310 | 16.374 |

| (%) | (9,7) | (8,6) | (7,3) | (7,3) | (6,0) | (7,5) | (4,8) |

Eurostat, External Trade, 1988

Sammensetningen av import i varetyper

| Million ecu | % | ||

|---|---|---|---|

| 1 | Petroleum and products | 4.575 | 23,6 |

| 2 | Coffee | 1.513 | 7,8 |

| 3 | Diamonds | 1.354 | 7,0 |

| 4 | Copper | 1.305 | 6,7 |

| 5 | Cocoa | 963 | 5,0 |

| 6 | Wood | 909 | 4,7 |

| 7 | Sugar, molasses and honey | 715 | 3,7 |

| 8 | Fish etc and preparations | 588 | 3,1 |

| 9 | Fruit | 549 | 2,8 |

| 10 | Aluminium ores aria concentrates | 543 | 2,8 |

| 11 | Iron ores and concentrates | 434 | 2,2 |

| 12 | Articles of apparel and clothing accessories | 405 | 2,1 |

| 13 | Cotton | 373 | 1,9 |

| 14 | Radioactive and associated materials | 268 | 1,4 |

| 15 | Tobacco. unmanufactured: tobacco refuse | 242 | 1,3 |

| 16 | Other products | 4.636 | 23,9 |

Sammensetningen av eksport i varetyper

| Million ecu | % | ||

|---|---|---|---|

| 1 | Machinery anti transport equipment | 6.678 | 41 |

| 2 | Other manufactured goods | 3.739 | 22,9 |

| 3 | Food, beverages and tobacco | 2.310 | 14,2 |

| 4 | Chemicals | 2.114 | 13,0 |

| 5 | Fuel products | 417 | 2,6 |

| 6 | Raw materials | 291 | 1,8 |

| 7 | Goods not classified | 660 | 4,0 |

Oversikten viser tydelig den minskede betydningen AKP-landene har fått for EFs handel.

I samme retning peker at de kumulert samlede private investeringene fra EF-landene i 1985 allerede bare var 8 milliarder av samlet 125 milliarder dollar i den tredje verden, tilsvarende ca 7 %.

Fra 1982 til 1985 sank AKP-landenes andel av privat kapitaloverføringer fra EF, fra 12 % til 0,3 %!!

Samtidig er den tredje verden som helhet et viktig marked for EF. Den tredje verden er ikke bare den største importør av europeiske landbruksprodukter, som et resultat av den eksportoffensiven vi har beskrevet tidligere. Den tredje verden kjøpte også en stor andel ferdigvarer: I 1986 utgjorde maskiner og fartøy 42 % av kjøpene fra EF, industriprodukter 20 % og kjemiske produkter 13 %. Middelhavs- og Midtøsten-området har her en sentral stilling for EFs eksport og står for over 50 % av tredje verdens andel.

Fordeling av andel EFs eksport i prosent:

| 1982 | 1988 | |

|---|---|---|

| Industrialiserte land | 39 | 51 |

| Tredje verden | 47,5 | 39 |

| Derav: | ||

| - Middelhavs | 9,2 | 12 |

| - Lat.Am | 6,4 | 4,5 |

| - AKP | 7,4 | 4,5 |

| - Asia | 8,1 | 11,0 |

| ---- 4 NIC | 3,0 | 5,0 |